En plus des déclarations régulières de chiffre d'affaires, l'auto-entrepreneur doit déclarer annuellement son chiffre d'affaires (CA) aux impôts, dans le cadre de sa déclaration de revenus. Pour ce faire, un formulaire spécifique est à sa disposition : le 2042 C PRO. Selon l'option choisie ou non pour le versement de l'impôt libératoire, l'établissement de cette déclaration diverge.

L'attestation fiscale de l'URSSAF avant la déclaration d'impôt :

Dans un premier temps, il s'agit de bien recevoir une attestation fiscale venant de l'Urssaf : elle récapitule le chiffre d'affaires déclaré en 2017. Naturellement, l'auto-entrepreneur est invité à bien contrôler l'exactitude des sommes indiquées, notamment dans le cas d'une activité mixte (service et vente de marchandises, par exemple). En cas d'erreur dans les sommes indiquées, il faut, sans tarder, contacter l'Urssaf pour faire le point (3957).

Info : Vous n'avez pas reçu votre attestation ? Cela ne vous empêche pas de compléter le formulaire 2042 C PRO à l'aide de votre livre des recettes. + d'infos pour demander votre attestation : https://mon.urssaf.fr/

Obtenir la déclaration complémentaire de revenus professionnels d'indépendant 2042 C PRO :

Comme tout contribuable, l’auto-entrepreneur reçoit sa déclaration d’impôts 2018. La déclaration complémentaire des revenus des professions non salariées est en principe jointe à la déclaration principale. Dans le cas contraire, 2 possibilités s’offrent à vous : contacter votre centre des impôts pour l'obtenir, ou, plus simple et plus rapide, vous rendre sur le site de la direction générale des Finances publiques, dans la barre de recherche située en haut de chaque page. Le formulaire sera disponible en ligne à partir de début mai 2018.

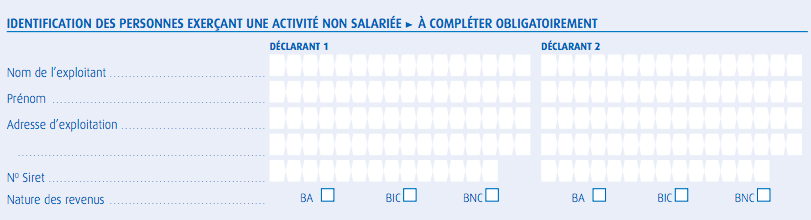

Identification de l'entreprise sur le formulaire 2042 C PRO :

Quel que soit votre mode d'imposition ou votre activité, il faut dans un premier temps, compléter le cadre prévu pour identifier votre entreprise, sur le formulaire.

En cas d'option pour le versement de l'impôt libératoire :

Chaque mois où chaque trimestre l'auto-entrepreneur verse un pourcentage de son chiffre d'affaires pour se « libérer » de l'impôt sur le revenu dû à cette activité d'indépendant. Cependant, il s'agit de déclarer le chiffre d'affaires généré en 2017 au trésor public. Pour ce faire, il faut indiquer, sur le formulaire 2042 C PRO, le chiffre d'affaires généré sur l'année 2017 (du 1er janvier au 31 décembre).

5TA = revenus de vente de marchandises

5TB = prestations de services commerciaux et locations meublés

5TE = activités libérales.

A noter : si une personne, en dehors de votre conjoint déclarant, est à votre charge, par exemple un enfant, et qu’elle génère du chiffre d'affaires en tant qu'auto-entrepreneur, vous devez alors déclarer ce montant dans la colonne « Personne à charge ».

En cas de non option pour le versement de l'impôt libératoire :

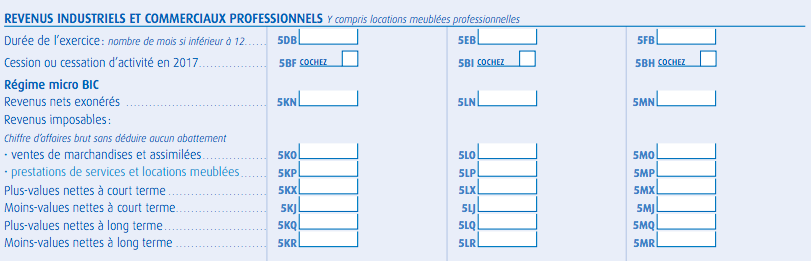

Le régime de la micro-entreprise (micro BIC ou micro BNC) s’applique de plein droit auprès des auto-entrepreneurs. Dans ce cas, le montant de votre chiffre d’affaires devra être indiqué sur votre déclaration complémentaire 2042 C Pro dans la colonne “REVENUS INDUSTRIELS ET COMMERCIAUX PROFESSIONNELS y compris locations meublées professionnelles”.

L’administration fiscale calcule votre bénéfice imposable à partir des renseignements que vous lui aurez communiqués. Elle appliquera alors, sur les sommes déclarées, un abattement d’un montant minimum de 305 € équivalent à vos frais professionnels.

Le pourcentage de cet abattement forfaitaire varie suivant le type d’activité exercée :

| Type d'activité | % du chiffre d'affaires |

|---|---|

|

- Achat de biens destinés à être revendus en l'état |

71 % du CA |

| - Autre activité relevant des Bénéfices industriels et commerciaux (BIC) | 50 % du CA |

| - Activité libérale | 34 % du CA |

Une fois l’ensemble de vos revenus professionnels calculés, il seront ensuite soumis, comme les autres revenus de votre foyer fiscal, à l’impôt sur le revenu. L’IR est basé sur un barème d’imposition progressif par tranches, avec un total de 5 tranches pour 2018.

Dans le cas où vous n’avez pas opté pour le versement libératoire, vous compléterez dans l’encadré « Revenus industriels et commerciaux professionnels » la case :

- 5KO = pour les activités de vente de marchandises et assimilés

- 5KP = pour les activités de prestations de services et locations meublées

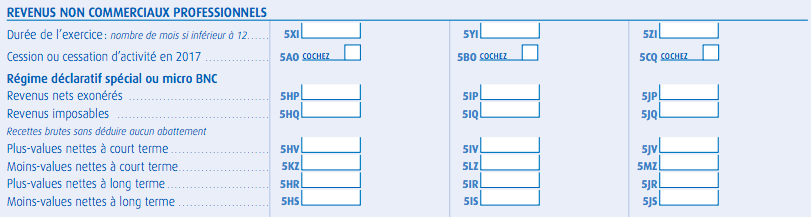

Dans le cas où vous exercez une activité de prestations de bénéfices non commerciaux l'encadré « Revenus non commerciaux professionnels » devra être complété pour les activités libérales affiliées (5HQ) :

A noter, le chiffre d’affaires doit être indiqué sans l’abattement forfaitaire (71%, 50% ou 34%). Ce calcul sera opéré par l’administration fiscale. Vous devez seulement mentionner le chiffre d'affaires effectivement généré.

Les délais pour déposer sa déclaration d’impôts 2018 :

La date pour rendre sa déclaration dépend du support choisi : papier ou en ligne.

L’administration fiscale incite les contribuables à se tourner vers la déclaration en ligne en proposant un délai supplémentaire. Ainsi pour les déclarations papier la date butoire est le 17 mai 2018. Pour les déclarations en ligne ce délai supplémentaire varie en fonction de la zone dans laquelle se trouve votre département de résidence.

| Support de déclaration | Date limite de dépôt de la déclaration de revenus |

|---|---|

| Déclaration papier | 17 mai 2018, minuit, le cachet de La Poste faisant foi. |

| Déclaration en ligne | |

| Départements n° 01 à 19 et les contribuables non résidents en France | 22 mai 2018, minuit |

| Départements n° 20 à 49 et les 2 départements de la Corse | 29 mai 2018, minuit |

| Départements n° 50 à 974/976 | 5 juin 2018, minuit |

L’année 2018 est une année de transition avant le passage au prélèvement à la source en 2019 qui entrera en vigueur au 1er janvier. Les indépendants verront leurs revenus de l’année en cours faire l’objet d’acomptes calculés par les services fiscaux et payés mensuellement ou trimestriellement. Evo’portail vous tiendra au courant de la mise en place des prochaines réformes fiscales initiées par le gouvernement et vous accompagnera dans toutes vos démarches de micro-entrepreneur.

Sources :

- www.impots.gouv.fr

- www.economie.gouv.fr/

- https://www.service-public.fr/