[Mise à jour le 11 mai 2020]

Le 1er janvier 2019, le prélèvement à la source (PAS) est entré en vigueur pour les micro-entrepreneurs (anciennement appelés auto-entrepreneurs). Le PAS vise à supprimer le décalage d’un an entre la perception des revenus et leur imposition. En revanche, le prélèvement à la source ne signifie pas la fin de la déclaration fiscale. Comme tout contribuable, le micro-entrepreneur est tenu de faire sa déclaration fiscale pour faire le bilan de l’ensemble des revenus. Cette déclaration lui permet également l’imputation de réductions ou l’octroi de crédits d’impôt.

Dans le cas où il n'a pas opté pour le versement libératoire, le micro-entrepreneur doit pour cela déclarer annuellement en ligne son chiffre d'affaires (CA) aux services des impôts, dans le cadre de sa déclaration de revenus. En revanche, dans le cas où le micro-entrepreneur a opté pour le versement libératoire, il doit déclarer en ligne tous les mois ou tous les trimestres son chiffre d’affaires.

Qu’il ait ou non opté pour le versement libératoire, il doit chaque année compléter un formulaire spécifique : le formulaire 2042 C PRO.

Toutes les infos pour compléter votre déclaration d'impôt 2042 C PRO ici !

***************

En cas de doute ou de difficulté, pensez au pack réglementaire evo’portail : il vous assure une aide pour remplir, pas à pas votre Déclaration 2042 C PRO grâce nos experts. Ne perdez plus de temps et évitez les erreurs !

La déclaration d’impôts pour les micro-entrepreneurs (auto-entrepreneurs)

Comment remplir le formulaire 2042 C PRO ?

Si vous étiez auto-entrepreneur en 2019, alors il est temps de reporter vos recettes correctement sur votre déclaration de revenus… et même si celles-ci sont égales à 0 ! Ci-dessous, nous vous expliquons tout.

En plus des déclarations régulières de chiffre d'affaires, l'auto-entrepreneur doit déclarer annuellement son chiffre d'affaires aux impôts sur la déclaration de revenus. Pour ce faire, un formulaire spécifique est à sa disposition : le 2042 C PRO.

étape 1 : Connaître très précisément son chiffre d’affaires de 2019

Pour vous éviter toute erreur, l’URSSAF va ou vous a envoyé une attestation fiscale qui récapitule le chiffre d'affaires déclaré en 2019. Notez qu’il est évidemment de la responsabilité de l’auto-entrepreneur de vérifier que l’attestation relate effectivement la réalité précise du chiffre d’affaires encaissé sur la période concernée. En cas d’erreur constatée, il suffit de composer -sans tarder- le 3957 pour faire le point.

Pour ceux qui n’auraient pas reçu l’attestation fiscale produite par les URSSAF, il existe un autre moyen de connaître son chiffre d’affaires en 2019 : le livre des recettes ! Une pièce obligatoire qu’il faut compléter à chaque nouvel encaissement et qui permet d’avoir un historique propre et détaillé de ses recettes. Le livre des recettes se complète d’ailleurs automatiquement si vous faites vos factures sur evoportail.fr.

étape 2 : Disposer du formulaire 2042 C PRO

C’est LE formulaire complémentaire à votre déclaration de revenus « classique », c’est bien sur le 2042 C PRO qu’il faut déclarer le chiffre d’affaires encaissé en 2019 sous le régime auto-entrepreneur.

Pour ceux qui sont déjà passé à la déclaration en ligne depuis l'année dernière, le formulaire est disponible dans leur espace particulier sur www.impots.gouv.fr. Une fois connectés à leur espace, ils doivent cliquer sur "accéder à la déclaration en ligne" et se laisser guider. Après avoir passé une à une les étapes visant à renseigner (ou confirmer) les informations personnelles du foyer, ils arrivent sur la page concernant les revenus et doivent cocher les cases correspondant à leur situation.

Pour ceux n’ayant pas encore basculé sur la déclaration en ligne, pas de panique ! Deux possibilités : contacter son centre des impôts pour l'obtenir, ou, plus simple et plus rapide, le télécharger.

étape 3 : Compléter le formulaire 2042 C PRO

Est-ce que les choses se compliquent ? Pas franchement, car compléter ce formulaire reste simple si on a les bonnes explications et c'est ce que nous vous apportons ci-dessous :)

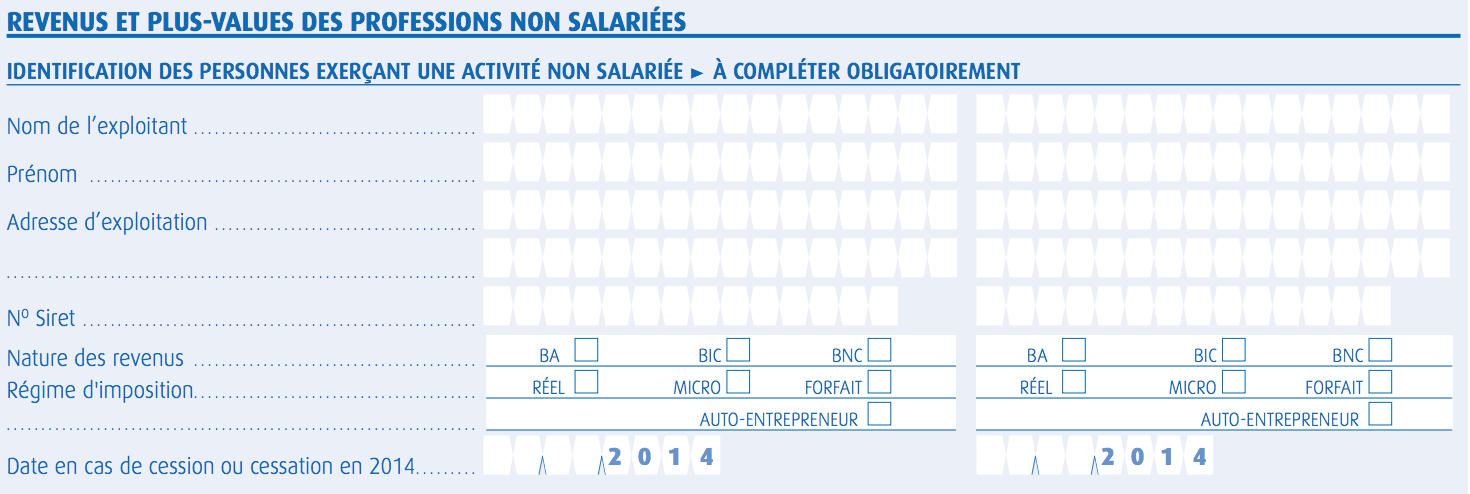

1 > Identification de l'entreprise sur le formulaire 2042 C PRO :

Quel que soit votre mode d'imposition ou votre activité, il faut, dans un premier temps, compléter le cadre prévu pour identifier votre entreprise, sur le formulaire :

2 > En cas d'option pour le versement de l'impôt libératoire :

Rassurez-vous, vos revenus d’auto-entrepreneur ne s’additionneront pas aux autres revenus de votre foyer pour calculer le montant de votre impôt. En effet, chaque mois ou chaque trimestre, si vous avez opté pour le versement de l’impôt libératoire, vous versez déjà un pourcentage de votre chiffre d'affaires pour la partie fiscale. Cela n’empêche, il faut indiquer au trésor public combien vous avez encaissé en 2019, notamment pour définir votre revenu fiscal de référence.

Indiquez le chiffre d’affaires encaissé dans une ou dans plusieurs des 3 cases (selon ce que vous avez facturé): 5TA = CA vente de marchandises ; 5TB = CA services commerciaux et libéraux RSI ainsi que location courte durée ; 5TE = CA activités libérales CIPAV :

À noter : si une personne, autre que vous ou que votre conjoint déclarant, et qui est à votre charge, par exemple un enfant, génère du chiffre d'affaires en tant qu'auto-entrepreneur, il s'agit de déclarer dans la colonne « Personne à charge »

3 > En cas de non option pour le versement de l'impôt libératoire :

Vous n’avez pas opté pour l'option du versement de l'impôt libératoire ? Vous faites alors partie des auto-entrepreneurs qui vont voir leur chiffre d'affaires additionné aux autres revenus du foyer, moins un abattement forfaitaire :

- Exonération de 71% du chiffre d'affaires pour la vente de marchandises et la location courte durée

- Exonération de 50 % du chiffre d'affaires pour les services commerciaux et libéraux SSI (BIC)

- Exonération de 34 % du chiffre d'affaires pour les activités libérales CIPAV (BNC)

Sur la déclaration, il s'agit de compléter le cadre « Revenus industriels et commerciaux » et plus précisément: 5KO = CA vente de marchandises ; 5KP = CA services commerciaux et libéraux SSI ainsi que location courte durée :

… et pour les activités libérales affiliées à la CIPAV, il s’agit du cadre « Revenus non commerciaux professionnels » et plus précisément : 5HQ :

Important : le chiffre d'affaires à indiquer est SANS L'ABATTEMENT FORFAITAIRE (71%, 50% ou 34%). Vous n'êtes pas en charge de ce calcul, il sera effectué ensuite par l'administration. Indiquez simplement le chiffre d'affaires effectivement encaissé.

étape 4 : envoi de votre déclaration !

Il ne vous reste plus qu'à envoyer votre déclaration au centre des impôts dont vous dépendez.

Attention depuis 2019, tout contribuable (professionnel ou non) dont la résidence principale est équipée d’un accès internet est obligé de faire sa déclaration de revenus en ligne. Le service de déclaration en ligne est ouvert depuis le 20/04/2020.

Si vous n’êtes pas en mesure d’effectuer votre déclaration en ligne, vous pouvez continuer d’utiliser la déclaration papier. Vous pouvez vous procurer le formulaire auprès de votre centre des impôts ou sur le site www.impots.gouv.fr.