Pour la CFE 2015, merci de vous reporter à l’article suivant plus récent : https://www.evoportail.fr/blog/2015/11/30/cotisation-fonciere-des-entreprises-etes-vous-redevable/

--------------------------------------------------------------------------------------------------

Si cette année une très large partie des auto-entrepreneurs bénéficient d'une exonération totale concernant la taxe CFE (contribution foncières des entreprises), la donne risque d'être moins alléchante en 2014. En effet, même si les organisations qui représente les auto-entrepreneurs se battent pour que cette taxe soit proportionnelle, ou à défaut supprimée, le gouvernement ne semble pas l'entendre de cette oreille... explications : 2014 : Une cotisation minimum établie au lieu de leur principal établissement pour la quasi-totalité des auto-entrepreneurs : La réforme de la CFE pour les petites entreprises, y compris les auto-entrepreneurs, est incluse dans le projet de loi de finances 2014 (en cours de discussion), avec une hausse du seuil d'exonération et un nouveau barème de taxation. Pour le moment, les propositions de la FEDAE (Fédération des auto-entrepreneurs), qui réclame un nouveau mode de calcul sur la base du chiffre d'affaires déclaré, n'ont pas été retenues.

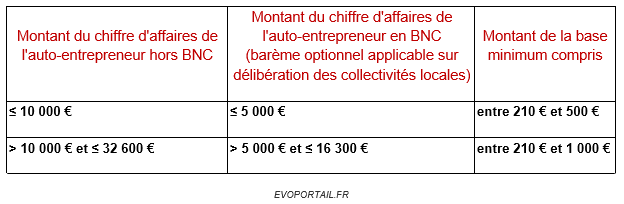

Alors que c'est le conseil municipal du lieu d'établissement principal des entreprises qui fixe le montant de la CFE, elle est ensuite perçue en fin d'année par la Direction Générale des Finances Publiques pour le compte des collectivités locales. Le montant de la CFE ayant fortement augmenté en 2012 dans certaines localités, le projet de loi 2014 modifie le barème actuel de son assiette minimale. Il comprend désormais six tranches au lieu de trois. L'actuelle catégorie des contribuables réalisant moins de 100 000 € de chiffre d'affaires (CA) ou de recettes compte désormais 3 sous-catégories et celle des contribuables réalisant plus de 250 000 € de CA ou de recettes en compte 2. Le chiffre d'affaires retenu est celui de l'avant-dernière année (ex : le CA de 2012 est pris en compte pour l'impôt prélevé en 2014). Les auto-entrepreneurs, domiciliés fiscalement au lieu de leur habitation et ne disposant d'aucun local, seront bien imposés sur une base minimum. Concrètement, que devriez-vous payer en 2014 ?

Voici le nouveau barème pour 2014, sous réserve d'une délibération de la collectivité locale concernée avant le 21 janvier 2014. (À défaut, les montants de base minimum appliqués pour 2013 continueront de s'appliquer) :

Ce qui veut dire que les auto-entrepreneurs ne seront plus exonérés de CFE pour les deux années suivant celle de la création de leur entreprise, comme c'était le cas jusqu'à maintenant : ils devront s'en acquitter dès la première année.

Si le projet de loi de finances 2014 est voté en l'état, les auto-entrepreneurs inscrits entre janvier 2009 et décembre 2012 et ceux qui créeront leur entreprise en 2014 paieront la CFE, sur la base du mode de calcul exposé plus haut. Seuls ceux qui ont créé leur entreprise en 2013 pourront être exonérés de CFE en 2014, à titre dérogatoire.

Com j'aime – Caroline GENEROSI, pour evoportail, le 22 Novembre 2013 Sources Art. 57 du projet de loi de finances pour 2014, n° 1395, déposé à l'Assemblée nationale le 25 septembre 2013. Code général des impôts, CGI. - Article 1467 A Code général des impôts, CGI. - Article 1647